Dünyada ve Türkiye’de Karma Yem ve Kanatlı Sektörlerine Genel Bakış

Dünyada ve Türkiye’de Karma Yem ve Kanatlı Sektörlerine Genel Bakış

Prof. Dr. Nizamettin Şenköylü

Ülkü Karakuş

Türkiye Yem Sanayicileri Birliği Yönetim Kurulu Başkanı

2012 yılında kuraklığa bağlı yem hammaddeleri üretimindeki global düşüş hammadde fiyatlarında 2012/13 sezonu başında dramatik artışlara ve akabinde Türkiye’de ve Dünyanın diğer bölgelerinde hayvancılığın ciddi anlamda darbe yemesine neden oldu. 2012 yılı yem hammadde fiyatları açısından düş kırıklığı yarattı. Soya ve mısır fiyatları başta olmak üzere yem hammaddelerinin geneline yayılan bir fiyat artışı oluştu. Birçok ülkede (ABD, AB ülkeleri, Tayland, Hindistan) tavukçuluk sektöründe zarara neden oldu.

Yem fiyatları ile diğer girdi maliyetlerinden kaynaklanan sorunlar 2013 yılında da devam edeceğe benziyor. Yem ve kanatlı sektörlerini önemli zorlukların beklediği konunun uzmanları tarafından sıklıkla dile getiriliyor. Düzlüğe çıkabilmek için mücadeleye devam etmekten başka çare gözükmüyor.

GLOBAL BAKIŞ

Türkiye’deki yem ve kanatlı sektörlerine daha yakından bakmadan önce Dünyada bu sektörlere geniş perspektiften bakışta yarar var. Dünyadaki genel durumu irdelemek için bu alanda tanınmış Poultry Perspektive’in danışmanı tarım ekonomisti Poul Aho, Tarım sektörlerini fonlamasıyla bilinen Rabobank ve ABD Tarım Bakanlığı (USDA) Ekonomik Araştırma Servisi uzmanlarının bu konudaki analiz ve yorumlarına ağırlıklı olarak yer verilmiştir:

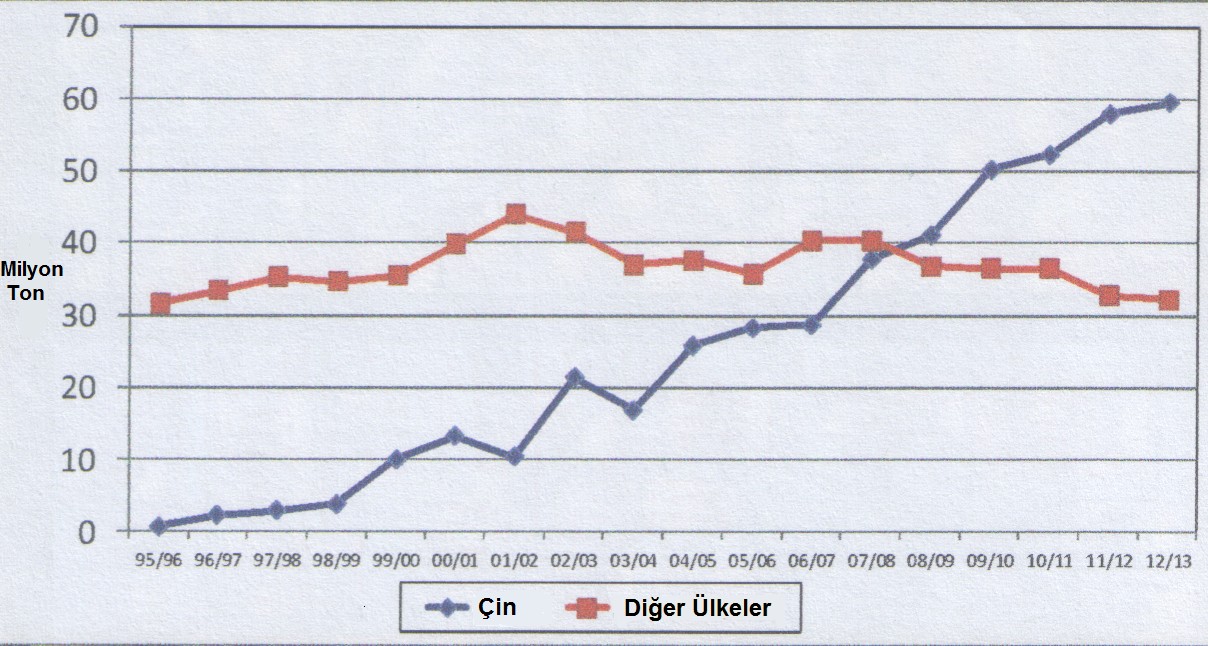

2012 yılındaki sıkıntılı duruma ABD, Güney Amerika ve Rusya’daki 2012 yılı kuraklığının neden olduğu ve üretimi olumsuz yönde etkilediği buna mukabil Çin’deki dramatik hayvansal üretim artışı nedeniyle global piyasadaki hammaddeyi agresif bir şekilde çekmesinin yol açtığı belirtiliyor. Çin’in soya ithalatı diğer tüm ülkelerin ithalatını ikiye katlayarak 60 milyon tona ulaşmış durumda (Şekil 1).

Yem ve tavukçuluk sektörlerinin ekonomisiyle ilgilenen otoriteler 2013 yılı ilk çeyreğinin tavukçuluk sektörüne gülecek gibi gözükmediğini, ama yıl ilerledikçe kötü durumun hafifleyeceğine işaret ediyor. Uzun vadede sektörün geleceği parlak gözükmekle birlikte, kısa vadede yüksek girdi fiyatları, talepte daralma ve kar marjlarında azalma durumu ile karşılaşılacağına dikkat çekiliyor.

Yem fiyatları sektörün sorunlarının merkezinde yer almaya devam edecek. Rabobank’ın 2012 yılı sonunda yayınladığı bir rapora göre, 2013’ün ilk çeyreğinde gıda fiyatlarının tüm zamanların en üst düzeyine çıkacağı ve 3.çeyrek boyunca yükselişe devam edeceği tahmin ediliyor. Daha da kötüsü, gıda hammaddeleri içerisinde en yüksek enflasyon yem hammaddelerinde görülecek.

Şekil 1, Çin ve Dünyanın diğer ülkelerinin yıllara göre soya ithalatı (Bittner, 2012)

Bu rapora göre, dünya mısır ve soya stokları 51 günlük seviyeye düşmüş olacak. Stokların dip yapması yem fiyatlarını yukarı çekmeye devam edecek ve sonuç olarak et ve süt ürünlerinin maliyetleri yükselecek. Bu gidişat 2013’ün hasat durumu ve verimliliğine bağlı kalacak. Yapılan ilk tahminler 2013 yılı ABD hububat rekoltesinin geçen seneye göre daha iyi düzeyde olacağını gösteriyor.

Kanatlı sektörünün diğer hayvancılık dallarına göre avantajı, yem fiyatları yükseldiği halde, hayvanların daha kısa üretim periyoduna sahip olması nedeniyle kendilerini bu olumsuz periyoda daha kolayca adapte edebilmesidir. Ancak bu avantaj bile girdi maliyetlerinin aşırı yükselmesi karşısında sınırlı bir rahatlık sağlayabilmiştir. Özellikle AB, ABD, Tayland, Hindistan ve Güney Afrika’daki yetiştiricilerin ciddi sıkıntılar içerisinde bulundukları belirtiliyor.

Global ekonomi halen zayıf durumdadır. Avrupa’daki ekonomik durgunluk sürmekte, diğer gelişen ülke ekonomilerinde ise performans yavaşlamaktadır. Brezilya, Rusya, Hindistan ve Çin büyümeye devam etseler bile; daha önceki ihracat veya büyüme oranlarını görememektedir. Yerli Pazar Brezilyalı yetiştiricileri için giderek kötüleşirken Hong Kong, Suudi Arabistan, Japonya gibi anahtar ithalatçı pazarlardan gelen talep giderek kısılmaktadır.

Rabobank’tan Nan-Dink Mulden’a göre, girdi maliyetleri artmaya devam edeceğinden 2013’ün ilk çeyreği sıkıntılı olacak. Karlılığın ancak, sektörün üretimi artırmadan kontrolü ve ürün fiyatlarını artan maliyetleri telafi edecek şekilde yükselterek disiplin içerisinde tutmasına bağlı olduğu savunulmaktadır. Global talepteki kısılma sektör oyuncularını arz bazında rasyonel davranmaya ve stratejik olmayan araçları kullanmamaya zorlamaktadır.

ARZIN KISILMASI VE GENİŞLEME

ABD tavuk eti arzı kısılmaya başlamış ve buna bağlı olarak tavuk eti fiyatları perakende olarak artmıştır. İlaveten, ABD kırmızı et talebi ile tavuk bacağı ihracatında artış gözlenmektedir. Diğer taraftan Tayland örneğine bakılacak olursa, tavukçuluk sektörünün hızlı büyümesi ve ihracat pazarının kaybedilmesiyle iç pazarda ciddi bir ürün fazlalığına sebep olmuştur. Tayland hali hazırda kaybettiği, ancak diğer piyasa oyuncularının kaptığı, dış pazarlarına yeniden girmeye çalışmaktadır. Brezilyalı yetiştiriciler iç pazarda sıkıntı çekmekte, çünkü yerli nüfus kanatlı etini satın almada zorlanmaktadır.

Diğer taraftan dünyanın başka bölgelerinde örneğin Suudi Arabistan, Rusya ve Çin’de pazarın büyümesine yol açan projelerin desteklenmekte olduğu bildiriliyor. Ancak gelişmekte olan ülke pazarları, fiyat artışlarına karşı en hassas olan pazarlardır ve bu pazarlar Orta Doğu, Asya ve Kuzey Afrika gibi bölgelerde yer almaktadır

UZUN VADELİ POZİTİF TREND

Büyümedeki bu yavaşlama, tavuk eti ve yumurtasının gelecekteki artış oranlarının son yirmi yılda görülen artış oranlarından çok daha düşük olacağını göstermektedir. Dünya’da kişi başı yıllık ortalama et ve yumurta tüketimi toplamının son 10 yıldan beri 40 kg’da kaldığı ve bunun da gelecek on yılda ancak 46kg a kadar yükselebileceği tahmin edilmektedir. Ancak bu artışın küçümsenmemesi gerektiği, Çünkü 2002’de 6 milyar olan dünya nüfusunun 2022’de 8 milyara çıkacağının göz önünde tutulması gerektiği ifade edilmektedir.

Yapılan tahminler gelecek 5 yılda yem hammadde fiyatlarının bugünkü en yüksek seviyelerden düşeceğini, ama 2022’de tekrar yükseliş yönünde olacağını göstermektedir. Genel olarak et üretimi düşünüldüğünde kanatlı eti üretiminin daha az dezavantaja sahip olduğu, çünkü kanatlı eti yem dönüşüm oranının (1,75) diğer çoğu çiftlik hayvanlarına göre (ruminantlarda 7,0) daha avantajlı olduğu görülebilir. Tüm et çeşitleri içerisinde kanatlı eti üretimi en büyük büyüme oranına sahip olacak ve bu durum Asya ve Latin Amerika’da görülecektir. Bunda gelişmiş pazarlara göre Asya’nın çoğunda düşük işçilik ile finansman rahatlığı ve büyük pazarlara erişim kolaylığı gibi faktörler rol oynamaktadır.

Gözlemciler, Latin Amerika’nın güçlü bir ekonomik büyüme ve politik istikrardan yararlanmakta olduğunu, tavuk eti üretiminin %8 büyüme ile 30 milyon ton’a ulaşması, bölge üretiminin dünya üretimi içindeki payının %27’den %32’ye çıkmasının beklendiğini ifade etmektedir. Afrika için de genel olarak başarı tahmini yapılmakta ve büyüme oranının %5’ten %8’e çıkmasının beklendiği kaydedilmektedir.

YEM HAMMADDELERİ

Global olarak kanatlı üretiminde kullanılan en önemli 2 tahıl mısır ile buğdaydır. Soya küspesi ise kanatlı rasyonlarının vazgeçilmezidir. Etlik piliç, yumurta tavuğu ve hindiler için tipik rasyonların %60- 90’unu bu 3 yem hammaddesi oluşturur.

Dünya 2012/13 üretim sezonunda toplam tahıl üretiminin Çin’de rapor edilen rekor mısır üretimi nedeniyle 1.284 milyon tona ulaşacağı tahmin ediliyor. Global mısır üretiminin 9 milyon ton artışla 577 milyon ton, Çin’deki mısır üretiminin de 8 milyon ton artışla 208 milyon ton olacağı tahmin ediliyor. Oluşacak artışın stoklara girmeyip güçlü talep nedeniyle sezon içerisinde tamamen kullanılması bekleniyor. Kanada’daki üretimin yapılan tahminlere göre 1,5 milyon ton artışla 13,1 milyon tona ulaşması bekleniyor.

Bu yıl beklenen mısır arzının talepten biraz daha düşük olacağı tahmin ediliyor. Diğer bir deyişle stoklar biraz daha eriyeceğe benziyor. 2012/13 yılı tahmini global mısır ticaretinin 1.4 milyon ton artışla 97 milyon tona ulaşması bekleniyor. Aralık 2012 itibariyle AB ülkelerinde mısır ithalatı 8 milyon ton olarak gerçekleşmiştir. ABD de mısır stoklarının 2013 yılında 118 milyon tona düşerek tarihi dip yapması bekleniyor. ABD mısır kuşağının batısında kuraklığın bu yıl da süreceği, ama doğuda hali hazırda bir kuraklık olmadığı ifade ediliyor. Mısır fiyatlarının ABD tahıl piyasası çiftçi bazında 272- 320 $/ton aralığında değişerek ortalama 296 $/ton’u bulması ve geçen sezona göre oranında artması bekleniyor. Arpa ve yulaf için de benzer bir fiyat artışının olacağı tahmin ediliyor. Ancak gelecek iki yıl içerisinde mısır fiyatlarının yeni “normal” seviyelere, yani 200 $/ton düzeyine düşeceği tahmin ediliyor.

Güney Amerika’da bu sezon yağışların iyi gitmesiyle soya üretiminde mükemmel bir verim bekleniyor. Güney Amerika ve özellikle Brezilya, Arjantin ve Paraguay artan dünya soya üretiminin en önemli bölgesini oluşturuyor. Bu üç’lünün 2004 yılında ABD ile eşdeğer düzeyde olan soya üretimi son yıllarda ABD’yi ikiye katlar duruma gelmiştir. Bu yılki soya üretiminin dünya kanatlı endüstrisini rahatlatacağı bir düzeye ulaşması bekleniyor. Gerçi, soya küspesi fiyatları geçtiğimiz yılın ikinci yarısından itibaren tarihi rekor olan 500 $/ton’u aşmış durumda. Bu yıl soya küspesi fiyatlarının biraz daha geriye çekilmesi ve 2014-2015 üretim dönemlerinde de 400 $/ton’un altına düşmesinin beklendiği ifade ediliyor.

TÜRKİYEDE KANATLI SEKTÖRÜNE GENEL BAKIŞ

Kanatlı eti (etlik piliç, köy ve yumurta tavuğu, hindi, kaz ve ördek olarak) üretimine bakıldığında 1995 yılından 2010’a kadar toplam üretimin 418 bin tondan 1 milyon 515 bin tona ulaştığını görebiliriz. Kanatlı eti üretimi 2012’de 1 milyon 830 bin ton olarak gerçekleşmiştir. Keza yumurta üretim sektörümüz de benzer bir gelişme göstermiş 2010 da 764 bin ton olan yumurta üretimi 2012 ‘de 941 bin tona yükselerek iki yılda %23’u bulan bir artış göstermiştir.

Tablo 1, 2008 -2012 Türkiye Kanatlı Eti ve Yumurta Üretimi, (ton)

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

|

Piliç Eti |

1.150.000 |

1.180.000 |

1.420.000 |

1.619.000 |

1.707.000 |

|

Hindi Eti |

35.000 |

28.000 |

33.000 |

32.000 |

43.000 |

|

Diğer Kanatlı Eti |

57.000 |

60.000 |

62.000 |

70.000 |

80.000 |

|

TOPLAM KANATLI ETİ |

1.242.000 |

1.268.000 |

1.515.000 |

1.721.000 |

1.830.000 |

|

YUMURTA |

675.508 |

715.212 |

764.209 |

838.826 |

940.626 |

BESD-BİR, 2013; YUM-BİR, 2013

Ancak kanatlı üretimimizdeki bu artışlar hiç kolay olmamış, yem ve hayvancılık sektörlerimiz özellikle 2012 yılının ikinci yarısından itibaren dünyada yaşanan global kuraklığa bağlı yem hammaddeleri fiyat artışlarından büyük ölçüde olumsuz olarak etkilenmiştir.

TÜRKİYE’DE KANATLI ÜRÜNLERİ İHRACATI

Türkiye’de son yıllardaki kanatlı üretimi bütün zorluklara rağmen dramatik ölçüde artmıştır. Üretim artışı bir taraftan kişi başı tavuk eti ve yumurta tüketimini artırırken diğer taraftan bu ürünlerin ihracatında da önemli artışlara neden olmuştur. Kanatlı eti ihracatımız 2007 den itibaren 50 bin tonun üzerine çıkmış ve 2012’ye gelindiğinde 326 bin tona yükselerek 567 milyon $’lık ihracat değerine ulaşmıştır. Yumurta ihracatımız 2008’de 82 bin tondan, 2012’de 255 bin tona yükselerek adeta ihracat patlaması gerçekleştirmiştir. Yumurta ihracatımızın 2012 yılı değeri 351 milyon $’dır.

Türkiye kanatlı eti ve yumurtası bakımından net ihracatçı ülke konumuna gelmiştir. Kanatlı eti ve yumurtasında sağlanan bu ticari başarı etlik piliç, hindi ve yumurta sektörlerimizin modern işletmelere kavuşması, teknolojik gelişmeleri takip etmeleri ve ihracatın desteklenmesi sayesinde mümkün olabilmiştir.

Tablo 2, Türkiye’de Kanatlı Eti Ve Yumurtası İhracatı (Ton)

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2012 İhracat değeri milyon $ |

|

Tavuk eti |

48.937 |

81.632 |

104.128 |

195.937 |

269.032 |

|

|

Hindi eti |

1.299 |

953 |

1.036 |

2.081 |

3.737 |

|

|

İşlenmiş Kanatlı Eti |

0 |

0 |

10.943 |

12.896 |

21.359 |

|

|

Diğer kanatlı eti |

30.508 |

32.514 |

35.232 |

37.031 |

32.112 |

|

|

TOPLAM KANATLI ETİ |

80.743 |

115.099 |

151.339 |

247.945 |

326.249 |

567 |

|

YUMURTA |

82.294 |

71.323 |

134.143 |

224.556 |

254.995 |

351 |

BESD-BİR, 2013; YUM-BİR, 2013

Ancak Türkiye’nin üretim potansiyeline ve uluslar arası ticari konumuna bakıldığı zaman bu değerlerin yetersiz olduğu sonucuna ulaşılabilir. Şayet yem hammaddesi başta olmak üzere diğer girdi maliyetleri düşürülebilir ve bu konudaki destekler biraz daha artırılırsa ihracatımızın önü daha da açılabilir.

TÜRKİYEDE KARMA YEM ÜRETİMİ

Türkiye’de karma yem üretimi son 10 yılda dramatik gelişmeler kaydetmiştir. 2002 de 5,6 milyon ton olan karma yem üretimimiz 2012 yılı sonunda 14,5 milyona ulaşarak, yaklaşık olarak 3’e katlanmıştır. Yumurta yemi 10 katı kadar artarken, etlik piliç yeminin 5 misli arttığını görüyoruz. Karma yem sektöründe son bir yıllık (2011-2012) büyüme yaşanan çok önemli hammadde fiyat artışlarına rağmen civarındadır.

Yapılan hesaplamalara göre 2011-2012 yılları arasındaki etlik piliç yemi artış oranı %2,4’te kalırken yumurta yemi üretiminde , süt yeminde ,8, besi yeminde %7,4 ve diğer yemlerde %33 olarak gerçekleşmiştir (Tablo 3).

Tablo 3, 2002-2012 Yıllar İtibariyle Türkiye Karma Yem Üretimi (Milyon Ton)

|

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

ETLİK PİLİÇ YEMİ |

0,8 |

0,9 |

1,1 |

1,1 |

0,9 |

1,1 |

2,9 |

2,9 |

3,5 |

4,1 |

4,2 |

|

YUMURTA YEMİ |

0,1 |

0,1 |

0,0 |

0,1 |

0,1 |

0,1 |

0,7 |

0,7 |

0,8 |

1,0 |

1,1 |

|

SIĞIR BESİ YEMİ |

0,9 |

1,1 |

1,4 |

1,4 |

1,7 |

2,1 |

1,9 |

1,8 |

2,2 |

2,7 |

2,9 |

|

SIĞIR SÜT YEMİ |

1,5 |

1,6 |

2,0 |

2,0 |

2,4 |

2,8 |

2,9 |

2,7 |

3,5 |

3,9 |

4,4 |

|

DİĞER YEMLER |

2,3 |

2,0 |

2,4 |

2,3 |

2,4 |

3,1 |

1,1 |

1,4 |

1,3 |

1,5 |

2,0 |

|

TOPLAM YEM |

5,6 |

5,7 |

6,9 |

6,8 |

7,6 |

9,2 |

9,6 |

9,4 |

11,2 |

13,2 |

14,5 |

TÜİK, 2013 verileri

2012 yılının ortalarından itibaren görülen karma yem girdi fiyatlarındaki artışın etkileri 2013 yılında da devam edeceğe benzemektedir. Bu yazının başında yer verilen uzman görüşlerine göre özellikle soya küspesi, buğday ve mısır fiyatlarındaki artışın etkileri Nisan 2013’e kadar devam edecek gibi gözükmektedir. Konuyla yakından ilgilenen kanaat önderleri 2013’ün de kanatlı ve yem sektörleri için zor bir yıl olacağını yılın ikinci yarısından itibaren durumun düzelmeye başlayacağını ve 2014’te ise, sektörün iyice rahatlayacağını ifade etmektedirler.

Türkiye’de yem hammaddesi olarak kullanılabilen tahıl üretimine bakıldığı zaman 2011 yılına göre 2012 yılında %5,2 lik bir üretim düşüklüğü vardır. Toplam tahıl üretimimiz 35,2 milyon tondan 33,5 milyon tona düşmüştür. Bu durum 2012 yılı ilk yarısında görülen kuraklıkla alakalı olabilir (Tablo, 4).

Tablo 4, Türkiye’de Tahıl, Yağlı Tohum Ve Diğer Bitkisel Yem Maddeleri Üretimi (1000 Ton)

|

|

2011 |

2012 |

|

2011 |

2012 |

|

2011 |

2012 |

|

BUĞDAY |

21.800 |

20.100 |

AYÇİÇEĞİ |

1.335 |

1.370 |

ŞEKER PAN. |

16.126 |

15.000 |

|

ARPA |

7.600 |

7.100 |

PAMUK T. |

1.000 |

863 |

PAMUK |

2.580 |

2.320 |

|

MISIR |

4.200 |

4.600 |

SOYA |

102 |

122 |

HAYVAN PAN. |

127 |

126 |

|

ÇELTİK |

900 |

880 |

KOLZA |

91 |

110 |

FİĞ |

108 |

104 |

|

ÇAVDAR |

366 |

370 |

YER FISTIĞI |

90 |

123 |

ACI BAKLA |

417 |

423 |

|

YULAF |

218 |

210 |

HAŞHAŞ T. |

44 |

4 |

|

|

|

|

TRİTİKALE |

104 |

105 |

ASPİR |

18 |

20 |

|

|

|

|

SORGUM |

1 |

114 |

SUSAM |

18 |

16 |

|

|

|

|

DİĞER |

1 |

1 |

KENEVİR T. |

1 |

4 |

|

|

|

|

|

|

|

KETEN T. |

- |

13 |

|

|

|

|

TOPLAM |

35.190 |

33.479 |

TOPLAM |

2.699 |

2.645 |

TOPLAM |

19.358 |

17.973 |

TÜİK, 2013

Bitkisel protein kaynağı olarak hayvansal yemlerin vazgeçilmez öğesi kabul edilen yağlı tohum küspeleri incelendiğinde Türkiye’de üretilen yerli ve ithal yağlı tohumların işlenmesi sonucunda yan ürün olarak üretilen küspe miktarı 2012 yılı itibariyle 4 milyon 125 bin tonu bulmuştur. Bunun 2,245 milyon tonu yerli üretim 1,880 milyon tonu ithaldir (Tablo 5).

Tablo 5, Türkiye Yağlı Tohum Küspesi Üretimi ve İthalatı (1000 Ton)

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Ayçiçeği Küsp. Yerli Üret. |

746 |

766 |

750 |

900 |

985 |

965 |

|

Ayçiçeği Küsp. İthalatı |

374 |

204 |

322 |

480 |

560 |

728 |

|

Soya Küsp. Yerli Üret. |

335 |

330 |

310 |

460 |

540 |

480 |

|

Soya Küsp. İthalatı |

341 |

360 |

352 |

408 |

540 |

1.002 |

|

Pamuk Küsp. Yerli Üret. |

715 |

660 |

440 |

630 |

800 |

690 |

|

Kolza Küsp. Yerli Üret. |

142 |

155 |

140 |

220 |

105 |

110 |

|

Kolza Küsp. İthalatı |

0 |

64 |

18 |

33 |

77 |

76 |

|

Diğer Küsp. İthalatı |

79 |

90 |

34 |

35 |

18 |

74 |

|

TOPLAM |

2.732 |

2.629 |

2.366 |

3.166 |

3.625 |

4.125 |

a - Yerli üretimlerde ithal tohumdan elde edilen küspeler dahildir.

b - Soya küspesi yerli üretim rakamları, yerli ve ithal soya fasulyesinden kırılan miktarlardan elde edilendir. c - Diğer küspelere palm v.b. küspeler girmektedir. (Bitkisel Yağ Sanayicileri Derneği, 2013)

Türkiye’de hali hazır durum ile geçmiş beş yıllık yem hammaddeleri kullanım durumu göz önünde tutularak gelecek 5 yıldaki (2017) yem sektörünün yem hammaddeleri ihtiyacı projeksiyonu Tablo 6’daki gibidir.

Tablo 6, Türkiye’de Karma Yem Hammaddesi Kullanımı Ve 2017 Projeksiyonu (Milyon Ton)

|

Yem Hammaddeleri |

2007 |

2012 |

2017 |

|

MISIR |

4.275 |

4.600 |

5.800 |

|

BUĞDAY |

784 |

2.000 |

2.400 |

|

ARPA |

5.307 |

5.400 |

6.100 |

|

SOYA FASULYESİ KÜSPESİ |

1.351 |

2.020 |

2.852 |

|

AYÇİÇEĞİ TOHUMU KÜSPESİ |

1.120 |

1.693 |

2.191 |

|

PAMUK TOHUMU KÜSPESİ |

715 |

690 |

647 |

|

KOLZA (Kanola) KÜSPESİ |

142 |

186 |

901 |

|

ASPİR KÜSPESİ |

2 |

14 |

710 |

|

HAM YAĞ |

197 |

300 |

399 |

|

TOPLAM |

13.893 |

16.903 |

22.000 |

TÜRKİYEM-BİR, 2013 verileri

SONUÇ

- 2013 yılı yem ve kanatlı sektörleri açısından zorlu bir yıl olacaktır.

- Türkiye karma yem üretiminin gelecek 5 yıllık dönemde yılda ortalama %5 oranında büyüyeceği öngörülmüştür. Bu durumda 2017 deki karma yem üretimi 17 milyon ton olacaktır. Buna resmi kayıtlara geçmeyen kendi yemini yapan işletmelerin yem üretimi (yaklaşık 5 milyon ton) dahil edildiği zaman Türkiye’nin tahmini toplam yem üretimi 22 milyon ton olacaktır.

- Yem hammaddesi ihtiyacına bakıldığı zaman 2017’de Türkiye’nin soya-ayçiçeği-pamuk-tohumu-kolza küspeleri toplam ihtiyacı 7 milyon tonu aşmaktadır.

- Protein küspeleri artan global talep nedeniyle gelecekte daha kıt emtia haline gelecek ve fiyatları

yükselecektir. - Kanatlı karma yem sektörü için alternatif protein kaynakları üzerinde durulmaktadır. Alg, tek hücre proteini, şeker pancarı yaprağı, yonca, ot, un kurdu, sinek, çekirge, vb. gibi kaynaklardan protein üretimi üzerindeki araştırmalar yoğunluk kazanacaktır.

KAYNAKLAR

Makalede yer alan 10 adet kaynak istendiğinde yazarından temin edilebilir.

Yazar

Prof. Dr. Nizamettin Şenköylü, Ülkü Karakuş